Om os

Gældssanering

Artikler

Gældsrådgivning

Gældsrådgivning er de senere år blevet mere og mere udbredt og bliver i dag flittigt benyttet af rigtig mange gældsramte danskere. Folk som har mistet overblikket over deres økonomi, eller har været uheldige med nogle økonomiske dispositioner.

Gældsproblemer rammer alle samfundslag, og det giver typisk en rigtig dårlig livskvalitet (læs mere her). Emnet er ekstremt tabubelagt hos de gældsplagede danskere, og derfor er folk længe om at søge professionel hjælp. Det bliver dog bedre og bedre med tiden, specielt efter at mange TV-kanaler viser diverse programmer om mulighederne for at få hjælp til sin gæld.

Da det stadig er et yderst tabubelagt område, skubber mange ofte problemerne foran sig. De tager ekstraarbejde eller låner yderligere for at betale regninger og gæld. Dette er sjældent en god løsning på længere sigt, og der findes gode muligheder for at få hjælp til sin gæld. Det handler om at skabe overblik, struktur og få vurderet mulighederne professionelt af en gældsrådgiver.

Hjælp til gæld, hvordan ?

Gæld kan opstå af mange forskellige scenarier, og der kan være mange årsager til, at man er havnet med en uoverskuelig gæld. Det kan eksempelvis være:

– Overforbrug

– Ludomani

– Sygdom

– Arbejdsløshed

– ADHD / asperger /borderline mv.

– Skilsmisse

– Tvangsauktion / tab på bolig

– Konkurs / mislykket erhvervseventyr

I første omgang bør du overveje, om du selv kan håndtere din situation, eller du skal benytte en professionel gældsrådgiver og få hjælp til din gæld. Hvis du ikke er helt sikker på, at det er en situation, som du selv kan håndtere, kan pengene til professionel gældsrådgivning være givet rigtig godt ud. Det er vigtigt, at du vælger en gældsrådgiver, der har den økonomiske og juridiske bagrund for at tilbyde den korrekte rådgivning.

Der er som tidligere nævnt gode muligheder for at håndtere en uoverskuelig gæld og på sigt blive gældfri. Hos Dansk Gældsrådgivning arbejder vi oftest med 3 forskellige metoder, alt efter hvilken situation vor klient er havnet i.

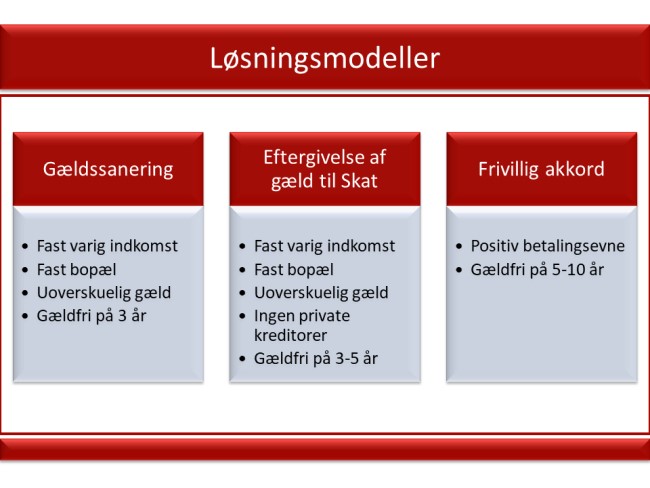

Gældssanering:

Gældssanering er en ordning, hvor din gæld bliver helt slettet eller sat ned. Hvis gælden bliver sat ned, bliver der lavet en ordning for resten af gælden. Afdragsperioden er typisk 3 år. Du skal have fast bopæl samt en fast varig indkomst dvs. fuldtidsjob, fleksjob, førtidspension eller folkepension.

Der er flere krav til en gældssanering, og det er derfor langt fra alle, der kan få det. Gældssanering søges via skifteretten i den retskreds, hvor du bor (tjek her). Vi anbefaler, at du søger professionel hjælp til dette. Du kan her få yderligere information om gældssanering.

Eftergivelse af gæld til Gældsstyrelsen:

Har du udelukkende gæld til det offentlige, kan du søge om hel eller delvis eftergivelse af gælden hos Gældsstyrelsen. Kravene er stort set de samme som ved en gældssanering. Det er en betingelse, at du ikke har nogen praktisk mulighed for at betale din gæld indenfor en rimelig tidshorisont (typisk 10 år). Derudover skal en eftergivelse føre til en varig forbedring af din økonomi. Du skal have fast bopæl samt en fast varig indkomst dvs. fuldtidsjob, fleksjob, førtidspension eller folkepension.

Hvis Gældsstyrelsen vurderer, at du opfylder kravene for at få eftergivet din gæld, vil gælden enten bortfalde helt eller delvist. Hvis din gæld bliver delvist nedsat, vil der blive aftalt en afdragsordning på typisk 3 år.

Det er vigtigt at pointere, at det ikke er muligt at få en eftergivelse af gælden, såfremt du har gæld til private kreditorer (medmindre din private gæld er ubetydelig). Dette vil typisk være en individuel vurdering, som Gældsstyrelsen foretager i den konkrete situation.

Frivillig akkord:

Har du en uoverskuelig gæld og ikke kan få gældssanering, kan der forhandles en frivillig akkord med dine kreditorer. Frivillig akkord er en aftale, som begge parter frivilligt indgår uden indblanding fra den offentlige myndighed (skifteretten). En sådan aftale går ud på, at din gæld nedskrives med en vis procentdel, hvilket kan være et engangsbeløb eller en aftale over en årrække på typisk 5-8 år.

Formålet med en frivillig akkord er, at du får en samlet ordning på dine gældsforpligtelser. Det er dog vigtigt at være opmærksom på reglerne om beskatning ved akkord fastsat i lovgivningen. En gældsnedsættelse i en aftale som ikke kan betragtes som en “samlet ordning”, eksempelvis fordi det fornødne antal kreditorer ikke deltager, vil medføre at beløbet beskattes som en kursgevinst.

En ordning betragtes som en “samlet ordning”, hvis der sker en ligelig reduktion af alle de enkelte kreditorers fordringer. Det accepteres dog, at der ikke er fuldstændig lighed, og at småkrav får fuld dækning. Dette kan være tilfældet, hvis én eller flere hovedkreditorer er med i en frivillig akkord, mens småkrav holdes udenfor.

I langt de fleste tilfælde hvor det udelukkende handler om nystiftet forbrugsgæld, vil en frivillig akkord være vejen til at blive gældfri. Dette vil også være gældende, hvis du er på kontanthjælp, dagpenge eller andre midlertidige indkomster. Hvis du har studiegæld eller har en grovere straffesag, vil en frivillig akkord i langt de fleste tilfælde også være løsningen.

Gældsrådgivning er ikke kun økonomi og jura

Gældsrådgivning handler ikke kun om tørre tal og juristeri, men også om personlig og menneskelig indsigt. Det handler i høj grad om motivation og ændring af vaner. En god og professionel løsning bliver i mange tilfælde ikke en succes uden det rette engagement.

Hos Dansk Gældsrådgivning er rådgivningen selvfølgelig helt fortrolig. Ingen oplysninger videregives uden samtykke, og tavshedspligten er en fundamental del af vores selvforståelse. Dette skaber trygge rammer, hvor vi frit kan drøfte din økonomiske situation.

Alle, der oplever økonomiske vanskeligheder, er velkomne hos Dansk gældsrådgivning. Er du studerende, enlig forsørger, pensionist, kontanthjælpsmodtager eller har fast arbejde. Det vigtigste er, at du rækker ud.

Hvorfor benytte Dansk Gældsrådgivning ?

Dansk Gældsrådgivning er en professionel virksomhed med over 20 års erfaring indenfor økonomisk rådgivning. Vi har gennem årene opbygget en stor og bred erfaring med alle slags udfordringer. Løsninger hos os bygger på vor juridiske og økonomiske ekspertise samt vor menneskelige tilgang til sagerne. Vi tilbyder professionelle løsninger, der sikrer en tryg og holdbar løsning nu og i fremtiden.

Dette er en fast del af Dansk Gældsrådgivnings professionelle gældsrådgivning:

– Vi skaber et overblik

– Vi vurderer professionelt dine muligheder

– Vi udarbejder en præcis handlingsplan

– Vi gennemgår din sag for evt. forældet gæld

– Vi finder besparelser i dine faste udgifter

– Vi håndterer/forhandler med dine kreditorer

– Vi håndterer ansøgning om gældssanering

– Vi håndterer eftergivelse hos Skat

– Vi stabiliserer din hverdagsøkonomi

– Vi rådgiver om din retsstilling versus kreditor

– Fast tilknyttet gældsrådgiver

Vi arbejder efter en nem og simpel model, som vi kalder “tre trins raketten“. Denne model har allerede sørget for, at rigtig mange danskere i dag er gældfri.

Hjælp til gælden ? Kontakt os for yderligere information her.

FAQ – ofte stillede spørgsmål

![]()